【株初心者】今すぐ解約??貯蓄型生命保険のデメリット|知らずに入って損をした話

JUN’S カブログへようこそ。

今日は貯蓄型生命保険に入り、失敗した話を共有します。

結論から申し上げますと、

お金を増やしたいなら貯蓄型生命保険には「入るな!」です。

このブログを読んでくれている人には同じ失敗をして欲しくないですからね。

実はこの記事を書こうと思ったのはTwitterでフォローさせていただいている七宝さん(@ZkVkPGgnzC6lcAB)のこんなツイートがきっかけです。

リプ欄で何回かやりとりをした後「絶対に騙されてる人は多いだろうな」と思いブログにすることを決めました。

貯蓄型保険を解約したというお話しです。

実は、私も貯蓄型生命保険に入っています。(今は後悔しかありません。泣)

では、なぜ失敗だったかというと

万が一死んでも大した保険金が下りない

貯蓄型とは言えほとんどお金が増えない

この2点です。

貯蓄型生命保険とは?

「万が一に備えた保障と貯蓄も同時にできる」一見すると非常に理にかなった保険商品です。

掛け捨ての保険ってどうしてもったいないような気がしますからね。

私も結婚当時、当たり前のようにこの保険に入りました。

本来、保険とは「起こる確率が低いけど、起きた時に損失が大きい場合に備えるもの」です。

みんなでお金を集め、万が一の事が起きた場合にはみんなの財布の中からお金を出して助け合う。これが保険です。

これを保険会社が取りまとめているんですね。

先ほどの貯蓄型生命保険の話に戻りますが、「万が一の保証」にも「積み立て貯蓄」にも手数料がかかっています。

ここが、この保険のポイントです。

この貯蓄型生命保険の謳い文句はこうです。

月々1万円の保険で、

万が一死亡したら350万円

15年の満期を迎える頃には元金180万円が200万円に!

(戻り率111%以上で銀行に預けるよりもお金が増えます)

いかがですか?

すごく良く見えますよね?

でも、これには落とし穴があります。

仮に途中解約をすると、解約返戻金が70%になってしまう

ドル建ての場合だと、ドルに替えるのも円に戻すのにも手数料がかかる

万が一契約期間中にお金が必要になって保険を解約すると、掛け金の70%しかお金が戻ってきません。

また、ドル建ての場合だと往復の手数料がかかるため、実際にはお金はほとんど増えません。

保険会社は保険商品の手数料で儲けなくてはいけませんよね?

この手数料を保険商品にわかりにくいように紛れ込ませ、被保険者から手数料をたくさん取る(ふんだくる)のがこの貯蓄型生命保険の特徴なんです。

お金を増やしたいなら

では、お金を増やしたいならどうすればいいのか。

答えは投資です。

仮に先ほどの掛け金を投資で運用した場合

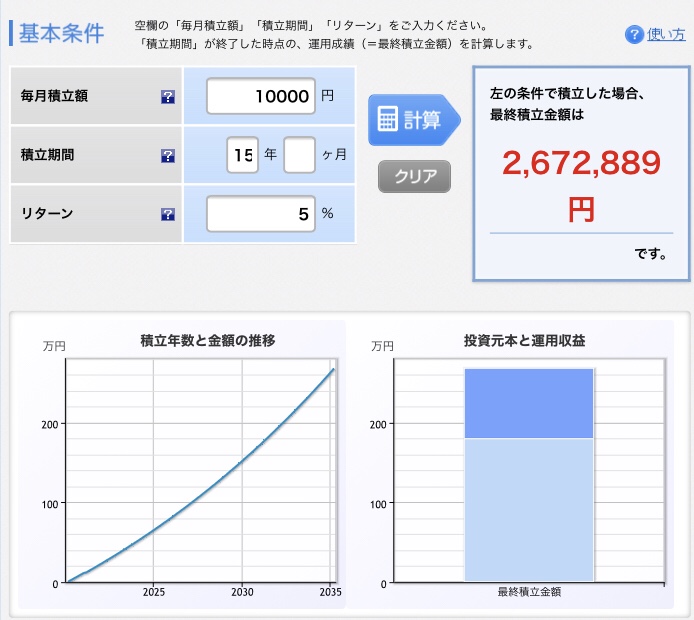

月々1万円 15年 年率3%で複利運用した場合

元金:180万円 運用成績:約227万円

月々1万円 15年 年率5%で複利運用した場合

元金:180万円 運用成績:約267万円

年率3%で運用した場合は227万円、年率5%なら267万円。

積立型との差は27万円と67万円。これだけ大きな差が出ます。

「お金を増やす」という目的なら圧倒的に投資で運用した方がいいですよね。

では万が一に備えたいなら?

生命保険は万が一に備えるもの。

掛け捨てタイプの保険料は貯蓄性のある保険と比べかなり割安です。

また死亡保障もそれ以上のものがほとんどです。

例 月々1,000円 保険期間10年 死亡保障1,000円 (年齢30歳)

※保険会社や様々な条件によって保険料は異なります。ご自分でお調べするのをオススメします。

上記の掛け捨てタイプなら保険期間10年で保険料金12万円、保険金も1,000万円と比べ物になりません。

もし生命保険に入るなら万が一の保障と割り切り、掛け捨て保険で大きな保障内容で備えましょう。

さいごに

私の場合、

掛金1万円/月 死亡保障350万円 15年満期 元金180万円 満期時200万円

↓

掛金1,000円/月 死亡保障 1,000万円 、投資1万円/月 元金180万円 年率5%で15年間複利運用 267万円

上記のように運用できた可能性がありました。

貯蓄型生命保険は脆弱ビジネスです。

本来、「万が一の保障」と「貯蓄(お金の運用)」はまったく別の話です。

これを同時にやろうとするから騙されるんですね。

自分で考えないから悪いのですが。。。

私の場合は満期があと半年なので、今回は解約せずに寝かしますが、もし契約時にこのことを理解していたらと思うと後悔しかありません。

皆さんもマネーリテラシーを高め、自分のお金は自分で守り、大きく育てましょう♪

お金は正しい知識と目的意識で使いたいものですね。

※今回はドル建ての貯蓄型生命保険の例でしたが、保険商品はたくさんありますのですべての貯蓄型保険が悪いと言ってるわけではない事をご了承ください。

フォローさせていただいている両さん(@freelife_blog)からも保険について学びました。

ちなみにTwitterで行ったアンケートの結果です↓

まだ若い人や保険に入らなくても十分お金のある人は生命保険には入っていないでしょう。

それを考慮すると、生命保険に入っている人の3割が貯蓄型保険に入っていると考えられます。

今から見直しても遅くはないかもしれませんよ?

資産形成には正しい知識を行動を!

JUN

『バビロンの大富豪』から学び私が実践した五つの黄金法則|要約

- junskablog

- 資産報告|2022年9月 「秋晴れ続く季節が到来。行動あるのみ」 2022年10月15日

- 資産報告|2022年8月 「夏の暑さも和らぎ食欲の秋・読書の秋が到来」 2022年9月11日

- 資産報告|2022年7月 「いよいよ夏休み到来!バビロンの大富豪 読書のすすめ」 2022年7月31日

- 資産報告|2022年6月 「重大なミスが発覚!」「資産は過去最大に」 2022年7月3日

- 資産報告|2022年5月 「株価上昇により投資資産が過去最大に。ジムにも入会しました。」 2022年6月11日