【証券口座】一般口座、特定口座、NISA口座の違い|株初心者はどの口座で運用すればいいの?

JUN’S カブログへようこそ。

株取引を始めるには証券会社に口座を作らないといけません。

銀行口座ではなく証券口座です。

いざ証券口座を開設しようとすると、いくつか口座の種類があるのでどれを選んでいいのか迷いますよね。

今日はそんな株初心者のために、それぞれの口座の違いと、どの口座で運用すればいいのかがわかるようにまとめました。

口座は大きく分けて3種類

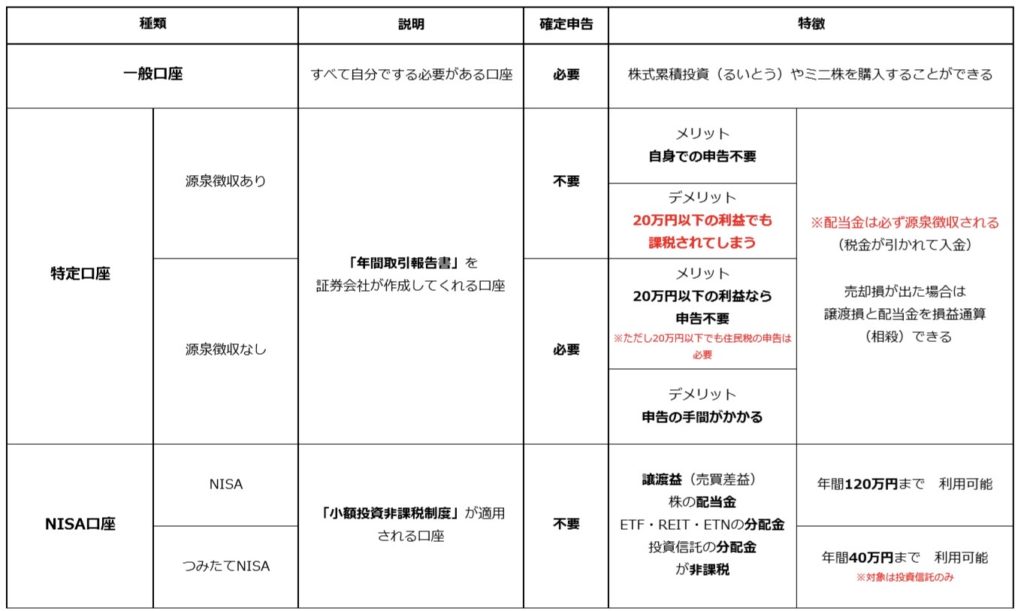

個人が開設できる口座には大きく分けて「一般口座」「特定口座」「NISA口座」の3種類あります。

一般口座は自分で計算を行い確定申告をする口座。

特定口座は「年間取引報告書」を証券会社が行ってくれる口座。

特定口座には(源泉徴収 あり)と(源泉徴収なし)があります。

源泉徴収 あり…利益が出た際、証券会社が納税を代行してくれるので、確定申告を行う必要がありません。

源泉徴収 なし…利益が出た際、自で確定申告を行う必要があります。

NISA口座は決まった金額の投資による利益が非課税になる口座。

ただし、証券会社にNISA口座だけを開設することはできず、特定口座などに追加する形でNISA口座を開くことになります。

また、NISA口座には投資対象が投資信託に限られる、つみたてNISAもあります。

まとめると以下のようになります。

株取引では利益が出たら確定申告をして、国に税金を納めなくてはいけません。

どの口座で運用するかによって確定申告の有無や課税が変わってきます。

それでは、ひとつずつ見ていきましょう。

一般口座

年間取引報告書の作成から確定申告まですべて自分で行う必要がある口座です。

特定口座では購入できない、株式累積投資(るいとう)やミニ株を購入することができるのが特徴です。

特定口座 / 源泉徴収 あり

特定口座は「年間取引報告書」を証券会社が行ってくれる口座です。

先ほど一般口座では自分で作成する必要があると説明しましたが、特定口座ではその必要がありません。

また、売買益は源泉徴収(税金が引かれて入金)されるので確定申告の必要もありません。

メリット

自分で「年間取引報告書」を作成する必要がない

確定申告が不要

デメリット

20万円以下の利益でも課税されてしまう

実は年間20万円以下の利益には課税されません。(一般口座も共通です)

この源泉徴収は取引毎に行われるので、合計20万円以下でも課税されてしまうのがこの「特定口座 源泉徴収 あり」のあまり知られていないデメリットです。

特定口座 / 源泉徴収 なし

先ほど同様、特定口座は「年間取引報告書」を証券会社が行ってくれる口座です。

違いは、自分で確定申告をする必要があるという部分です。

メリット

利益が年間20万円以下の場合、課税されない(確定申告が不要)

(※ただし、住民税の申告は必要です)

デメリット

20万円を超えると自分で確定申告を行う必要がある

NISA口座説明の前に少しおさらい

NISAとは

2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

つみたてNISAとは

特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

金融庁HPより

また、20歳以上の日本在住者が対象で、利用できるNISA口座は1人1口座のみ。

詳しくはこちら↓

NISA口座/NISA

NISA口座は「小額投資非課税制度」が適用される口座です。

少額投資額の譲渡益(売買差益)、株の配当金、ETF・REIT・ETNの分配金、投資信託の配当金が非課税となる制度です。

また、確定申告が不要です。

NISAは年間120万円(最長5年間)まで利用可能な口座です。

NISA口座/つみたてNISA

つみたてNISAはNISA同様、確定申告が不要という部分まで同じです。

違いは対象銘柄が投資信託に限られるという部分と年間40万円(最長20年間)まで利用可能という部分です。

いかがですか。違いはおわかり頂けたでしょうか?

でも、実際にどの口座で運用すればすればいいのかわからないという方もいらっしゃるのではないでしょうか。

そんな方のために、口座の選び方をまとめました。

株初心者はどの口座で運用すればいいの?

一般口座

株式累積投資(るいとう)やミニ株を買いたい方限定

これらをを購入しないなら、一般口座を選ぶ理由はありません。

特定口座 / 源泉徴収 あり

運用金額が大きく、20万円以上の利益が見込まれ、譲渡損と配当金を損益通算を行いたい場合におすすめ

特定口座 / 源泉徴収 なし

少額の運用で、払わなくてもよい税金をとられたくない方におすすめ

株の運用をするなら真っ先に検討してほしいのがこのNISA口座です。

NISA口座 / NISA

年間120万円、最長5年まで非課税で投資をしたい方

最大600万円の運用が可能

運用できるNISA口座は1人1口座のみですが、年間120万円まで非課税で運用できるなら、これを利用しない手はありません。

NISA口座 / つみたてNISA

毎月少しずつ投資信託で資産形成したい方

年間40万円、最長20年間 最大800万円の運用が可能

よく、毎月33,333円を楽天カードで決済するのが最強!とあるのはこのつみたてNISAを利用した資産運用方法です。

月33,333円×12か月=399,996円

年間の限度額一杯まで利用できますからね。

しかも楽天カード決済で1ポイントの還元も受けれます。(利回り1%と同じこと)スゴイ!!

まとめ

投資額が年間120万円以内で株取引をしたい

NISA口座 / NISA

つみたてNISAで積み立てしながら株取引もしたい場合

NISA口座 / つみたてNISA + 特定口座 源泉徴収 あり

投資額が年間120万円を超えて株取引をしたい場合

NISA口座 / NISA + 特定口座 源泉徴収 あり

株の運用益には税金がかかります。まずは、運用益に税金のかからないNISA口座での運用をはじめるがおすすめです。

また、投資スタイルでNISAかつみたてNISA、さらに特定口座も利用するか決めましょう。

最後に、繰り返しにはなりますが、証券会社にNISA口座だけを開設することはできません。はじめに特定口座を開設(無料)する必要がありますので、ご注意を。

- junskablog

- 資産報告|2022年9月 「秋晴れ続く季節が到来。行動あるのみ」 2022年10月15日

- 資産報告|2022年8月 「夏の暑さも和らぎ食欲の秋・読書の秋が到来」 2022年9月11日

- 資産報告|2022年7月 「いよいよ夏休み到来!バビロンの大富豪 読書のすすめ」 2022年7月31日

- 資産報告|2022年6月 「重大なミスが発覚!」「資産は過去最大に」 2022年7月3日

- 資産報告|2022年5月 「株価上昇により投資資産が過去最大に。ジムにも入会しました。」 2022年6月11日

2件のピンバック

【株初心者】株で儲けた時にかかる税金について|1分でわかる | JUN'S カブログ

【記事一覧】初心者向け株式投資の始め方|心構えから口座開設、株の売買、ポートフォリオの管理まで | JUN’S カブログ