資産報告|2022年7月 「いよいよ夏休み到来!バビロンの大富豪 読書のすすめ」

みなさん、こんにちは。

JUNです。

この記事は、投資をしているごくごく普通のサラリーマンの資産額を定期的に報告しているものです。

私の投資における考え方の基礎となったのはこの本です。

この本からは非常に多くのことを学びました。

資産を増やしたいなら必ず読んでほしい1冊です。

お金に対する基本的な考え方や行動を誤ると資産は増やせません。

また、増えるどころか減らすことにもなりかねません。

この本1冊で人生が変わるほどの良書ですので、まだ読んだことがない方は是非この夏の期間中に読んでみてくださいね。

気温が高くなり、毎朝セミの鳴き声が騒がしい季節がやってきました。

7月と言えば「夏休み」

仕事をしている大人に夏休みはありませんが、日差しの強さと体で感じるこの暑さを楽しみながら日々過ごしたいと思います。

また、夏はナスやズッキーニ、とうもろこしなどの「夏野菜」が美味しい季節です。

夏野菜は焼いても煮ても蒸しても美味しいので私はこの時期が大好きです。

先日作ったとうもろこしご飯は非常に反響のあったおすすめのレシピです。

今年の夏は是非作ってみてくださいね。

【夏にぴったり】鉄フライパンで炊くとうもろこしご飯の作り方|レシピ

https://teppanmeshi.net/corn-rice/

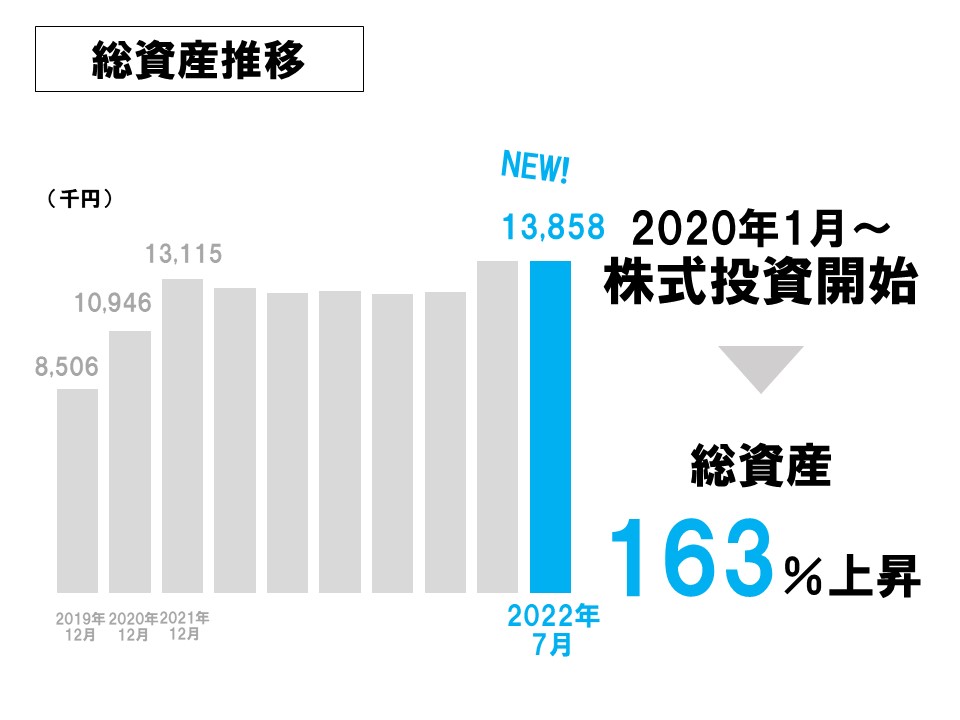

私が投資に興味を持ち、株式投資を始めてから2年以上が経過しています。

実際に投資を始めたのは今から2年以上前の2020年の1月。

きっかけは、たった300円の楽天ポイント投資でした。

実は当初、「株でお金を増やしたい!」そんな気持ちから、ポイントで投資信託を購入すること以外に、30万円を元手に短期トレードを行っていました。

30万円を元手にどれだけ増やせるかチャレンジしましたが、日々株価に気を取られ精神衛生上も良くなく自分には全く向いていない投資法でした。

しかもコロナの影響もあり政府の発言、国内外の情勢で株価が乱高下する状況下でせっかく勉強したテクニカル分析が全く意味がなくギャンブルに近かったです。笑

結果的には増やせましたが、投資信託・高配当株投資が自分には向いている投資法という結論となり、今に至ります。

その時の記事はこちらです↓

株初心者が「30万円を元手に3カ月でいくら増やせるかチャレンジ」終了!運用実績報告

Twitterアカウント▼

日々の自炊や朝活の様子はこちらのTwitterで発信しています▼

ジュン@自炊×勉強×サラリーマン @junscook_vlog

3月よりブログをもうひとつ立ち上げました。

こちらのブログでは自炊をきっかけにハマった『鉄フライパン』を使った料理を紹介しています。

是非こちらも覗いてみてくださいね▼

さてさて、本題の資産報告です。

この記事では私の本業での収入や配当金、副業収入、そして総資産の推移、資産の割合などを赤裸々に公開しています。

とりわけ収入や資産が多いわけではなく、公開するのも恥ずかしいですし、初めは迷いましたが、毎月公開することで頭の整理や家計の改善が出来ると信じて愚直に続けています。

2022年7月度収入(手取り)

44.1万円

給与:43万円

副業(ブログ・ハンドメイド品販売・せどり):1.0万円

配当金:0.1万円

私はサラリーマンで収入のメインは給与です。

月々の給与は40万円前後。(ボーナスは年2回)

6月にボーナスが入ったため、資産額が過去最大になってます♪

7月は自宅にある不用品(本、衣類)をメルカリに出品して1万円ほど稼ぎました。

自分にとってはいらないものでも、他の人が価値を感じてくれればお金に変えられる。

メルカリはどんどん活用したほうがいいですね。

一旦家の中不用品は処分できたので、8月はブログの更新を頑張ります。

総資産

13,858千円

総資産内訳(単位:千円)

| 内訳 | 金額 | 前月増減 |

| 現金 | 8,241 | -234 |

| 保険 | 3,529 | +106 |

| 国内株式 | 1,067 | +47 |

| 投資信託 | 1,019 | +82 |

| 合計 | 13,858 | +1 |

※国内株式・投資信託については時価評価額。保険は現時点での解約返戻金で計算しています。

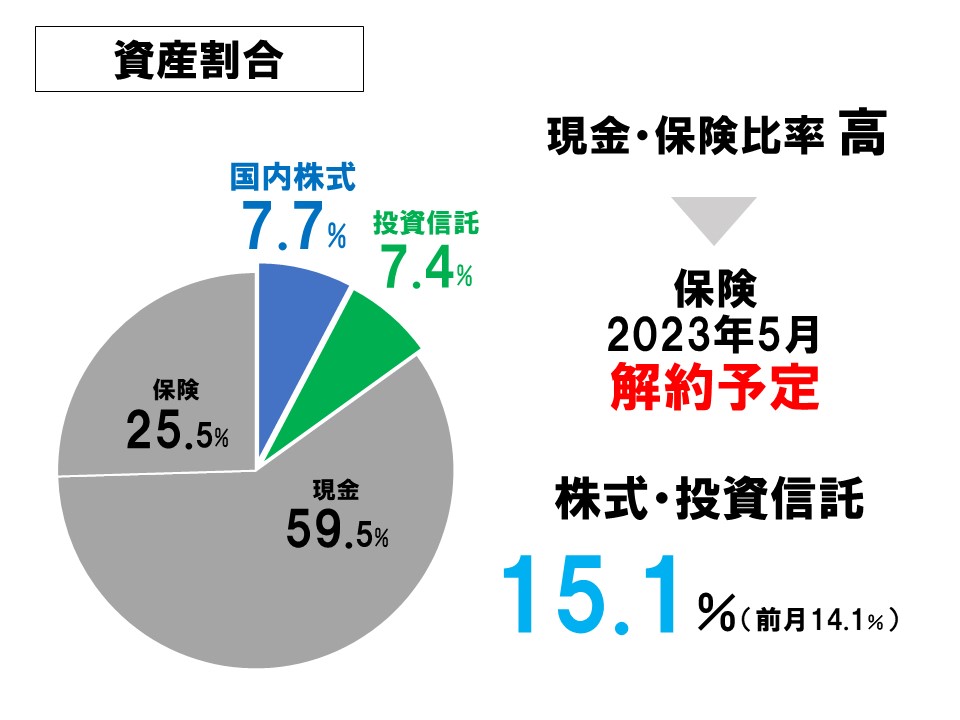

現状、現金比率が高くなりすぎているため8月に高配当株か投資信託を買い増しして調整を行います。

保険の割合が資産全体の3割もあるのは、若き頃に悪名高き保険に入ってしまったから。

保険と貯蓄が同時にできるという金融商品です。

いわゆる積立型生命保険ですね。

こちらはすぐにでも解約すべき保険ですが、あと少しで満期を迎えるため満期を待って解約します。

→2023年5月に解約します!!!

もちろん解約返戻金で株を購入します。

私が今すぐ解約しない理由はこちら↓

【株初心者】今すぐ解約??貯蓄型生命保険のデメリット|知らずに入って損をした話

7月の日経平均株価は27,801円で終了しました。(前月比+5.3%)

ダウ共は前月に下がった分を取り戻しました。

長期で見ると株価は上げ下げを繰り返して成長するはずなので焦らず自分のペースで投資を続けます。

変えられないことを嘆くよりも自分で出来ることを実行していくのみだと思っています。

ダウはほぼトントンですが、今月に入り大きく株価を下げています。

インフレ、円高など我々の生活環境が大きく変わりつつあります。

変えられないことを嘆くよりも自分で出来ることを実行していくのみだと思っています。

皆さんも行動しましょう!

私は資産をブログで公開するようになってから、2年間で500万円以上増やすことが出来ています。

資産を増やし続けられている理由としては

固定費を削減したこと

副業を始めたこと

投資を始めたこと

この3つに尽きます。(大切な事なので毎月同じことを言ってます。笑)

また、株式を始めた時期も良く結果的に含み益が大きく出ているのも資産が増えた要因のひとつとなっていますが、継続して積立を行っているのも大きな要因です。

保有中の高配当株や投資信託は短期間で見れば、増えることがあれば大きく減ることもありえますが、いずれも長期目線で保有・買い増しを続けます。

高配当株は保有し続けている限り配当金を貰えますし、投資信託はインデックスファンドで市場平均の成果を狙います。

目先の含み益は気にしないようにしています。

それに金額のインパクトは小さいですが、配当金も収入になりました。

固定費を抑えて・稼いで資金を作り・投資で増やす。

それぞれ一つのインパクトは大きくありませんが、全てをやるからこそ大きな効果が得られます。

日々お金に関する知識をアップデートし、大切なお金を賢く増やし、賢く守る。

出来ることはまだまだあるはずです。

これからも皆さんと一緒にマネーリテラシーを高めながら一歩ずつ前に進んでいきます。

最後までお読みいただきありがとうございました。

以上、2022年7月の資産報告でした。

それではまた来月もお会いしましょう!

JUN

- junskablog

- 資産報告|2022年9月 「秋晴れ続く季節が到来。行動あるのみ」 2022年10月15日

- 資産報告|2022年8月 「夏の暑さも和らぎ食欲の秋・読書の秋が到来」 2022年9月11日

- 資産報告|2022年7月 「いよいよ夏休み到来!バビロンの大富豪 読書のすすめ」 2022年7月31日

- 資産報告|2022年6月 「重大なミスが発覚!」「資産は過去最大に」 2022年7月3日

- 資産報告|2022年5月 「株価上昇により投資資産が過去最大に。ジムにも入会しました。」 2022年6月11日